【阅读须知】本文内容所有信息和数据,均为作者查阅官方信息和网络已知数据整合解析,旨在让读者更清晰了解相应信息,如有数据错误或观点有误,请文明评论,作者积极改正!

(创作不易,一篇文章需要作者查阅多方资料,整合分析、总结,望大家理解。)

2026年4月,央行发布一季度经济金融核心数据,清晰勾勒出当下居民储蓄与消费的反差格局。

张涛担任魔法原子具身模型负责人、算法VP,负责公司具身智能大模型研发及相关技术体系建设;吴正芳担任魔法原子具身数据平台负责人,负责搭建具身数据端到端管线,推动从数据采集、模型训练部署到机器人落地的全生命周期数据管理体系建设。

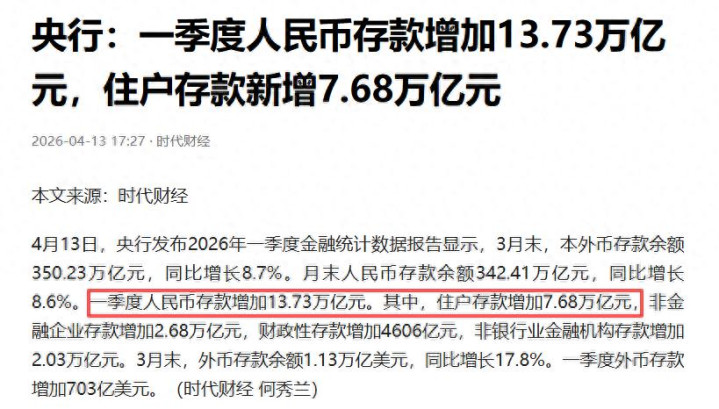

数据显示,一季度国内人民币存款新增13.73万亿元,其中住户存款新增7.68万亿元,住户存款总规模突破174万亿大关。

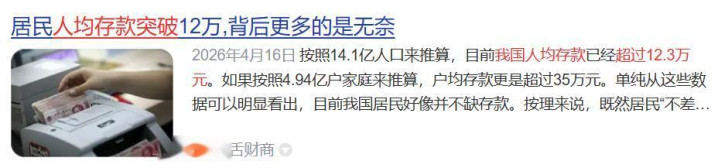

以14.1亿人口总量核算,国内人均存款超12.3万元,按家庭户数测算,户均存款突破35万元。单看这组数据,国内居民财富储备看似十分充裕,国民整体财富积累实现稳步增长。

但结合同期居民消费数据来看,市场真实状态截然不同。

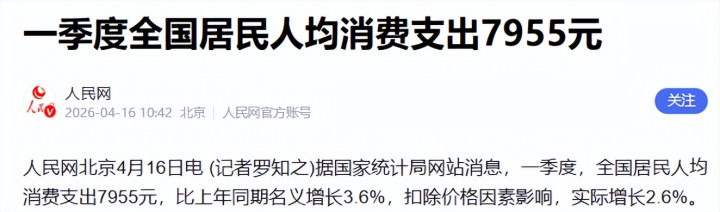

国家统计局公开数据显示,一季度全国居民人均消费支出同比仅名义增长3.6%,实际增速仅2.6%,消费市场整体保持低速增长,并未出现资金充裕对应的消费爆发态势。

这组反差数据的核心症结,在于人均存款数据的误导性。

市场普遍知晓的二八分化格局,在居民储蓄领域体现得淋漓尽致。

排名前五配资公司多家头部商业银行私人银行报告均印证,国内少数头部人群占据了绝大部分居民存款,绝大多数普通民众的存款数额远低于平均值。

看似亮眼的人均12万存款,本质是被高净值群体大幅拉高的结果,这样解释了“普通人为何感受不到自己存款明显增加。”

存款中位数远低于平均数,意味着半数以上普通家庭的实际存款,并未达到大众认知中的富裕水平。

这也是多数普通人看到数据后,产生强烈割裂感的核心原因。

不同年龄段群体的储蓄现状,进一步印证了储蓄分化的现实。

年轻群体几乎难以积累存款,00后逐步步入职场,多数人仅能维持日常收支平衡,少有结余资金储蓄。

90后、80后成为社会中坚群体,却背负房贷、育儿、养老多重压力,可支配结余有限,储蓄增长乏力。

反观老年群体,大多无房贷压力,且有稳定养老收入,成为当前储蓄的核心群体。这部分人群风险偏好极低,资金以稳健储蓄为主,极少参与消费和投资,海量存款长期沉淀在银行体系中。

本轮居民存款持续走高,并非源自居民收入的大幅增长,核心驱动力来自楼市资金回流,这也是近几年储蓄激增的关键逻辑。

2022年是市场格局的关键转折点,此前多年,居民大额资金主要流向房产购置,楼市是家庭资金的主要出口。

2021年国内新建商品房销售额处于高位,此后楼市交易持续降温,销售额近乎腰斩。

原本计划用于购房的大额资金,没有流向股市、基金等投资市场,也没有转入日常消费,而是统一流入银行储蓄端口。

可以明确的是,当下居民储蓄的增量,更多是省出来的,而非赚出来的。

一季度全国居民人均可支配收入实际增速4%,收入增速平稳,远跟不上储蓄规模的攀升速度,足以印证这一逻辑。

即便当前银行存款利率持续走低,长期定存利率难以突破1.5%,市场“挪储”呼声不断,居民储蓄意愿依旧居高不下。低利率环境下逆势存钱,核心诉求并非增值,而是极致的资金安全。

对普通家庭而言,存款是抵御未知风险的核心底牌。股市、理财等投资渠道波动较大,收益不稳定,甚至存在本金亏损风险。

相比之下,银行储蓄本金安全、存取灵活,是普通民众最稳妥的资产配置方式。哪怕收益微薄,也能守住家庭基本财富。

除了资金安全需求,深层的心理预期与文化属性,也是居民不愿消费的关键。

东亚文化素来崇尚未雨绸缪,区别于欧美国家的透支消费模式,国内民众更习惯留存储备资金应对突发状况。

老年群体克制消费,是为应对后续医疗、养老风险。中青年群体缩减开支、坚持储蓄,是出于对未来收入的不确定性担忧。

就业市场波动、收入增长放缓、生活成本居高不下,让多数人不敢透支消费、不敢大胆投资。

市场一直存在争议,认为只要居民释放部分储蓄,就能拉动楼市与消费回暖。这种观点过于片面,忽略了普通民众的真实处境。居民沉淀的海量储蓄,并非闲置的富余资金,而是全民的风险兜底资金。

元股证券:ygzq.hk

想要激活消费市场,单纯呼吁民众花钱毫无意义。消费活力的释放,依托于稳定的民生兜底与收入增长。民生保障持续完善,养老、医疗、育儿压力得到缓解,民众才敢释放储蓄、大胆消费。

楼市市场的良性回归同样关键。过高的房价会锁住家庭现金流,透支长期消费能力;楼市持续低迷,又会削弱居民财富预期。只有房价回归合理区间,居民住房压力趋于平缓,消费桎梏才能真正解除。

整体来看,174万亿住户存款、人均12万的亮眼数据,不是国民财富爆发的信号,而是当下市场预期谨慎、风险偏好保守的真实写照。

居民疯狂存钱的背后,不是不愿消费,而是不敢消费。

储蓄走高是民众的自我保护机制,而非经济发展的阻碍。

唯有稳定居民收入、完善民生兜底、理顺楼市发展逻辑湖北配资行业资讯平台,沉淀的储蓄资金才能转化为消费与投资活力,市场才能实现良性循环。

配资平台网提示:本文来自互联网,不代表本网站观点。